Une transformation du financement Early Stage

Cette évolution se traduit par une baisse générale des volumes de capitaux levés, une concentration accrue des montants sur un nombre restreint d’opérations majeures, et un durcissement des conditions d’accès aux financements privés encore plus marqué pour le segment des entreprises « early stage ». Les fonds de capital-risque institutionnels privilégient en effet des tours de financement d’entreprises plus matures ou des dossiers présentant des éléments tangibles en termes de preuve de concept clinique ou de traction commerciale.

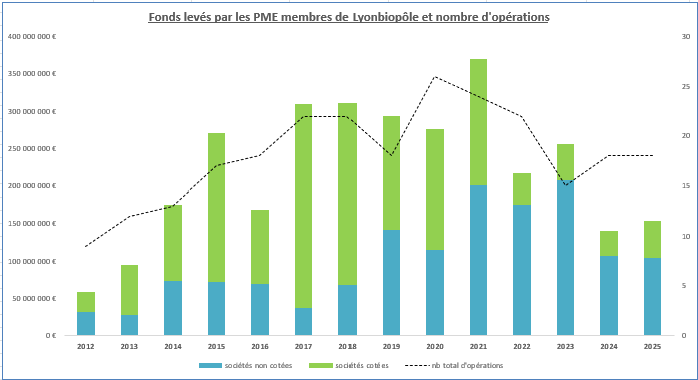

Cette dynamique a des conséquences directes sur les start-ups et PME en phase d’amorçage ou de développement précoce, qui constituent une grande part des structures accompagnées par Lyonbiopôle en Auvergne-Rhône-Alpes. Selon les éléments recueillis auprès de nos membres, en région, après des années de croissance soutenue culminant en 2021, le montant global des levées de fonds réalisées par les membres du pôle s’est contracté de manière significative.

Dans ce contexte, on observe également une évolution du profil des investisseurs privés actifs. De nouveaux investisseurs plus atypiques comme les Family Offices, les business angels ou des fonds spécialisés plus petits cherchent en effet à combler le vide laissé par certains « VC » sur le financement early stage.

« Cette transformation du marché du financement privé renforce la nécessité pour Lyonbiopôle d’accompagner ses jeunes entreprises membres dans la structuration de leurs projets et leur stratégie de développement, mais aussi de leur donner l’opportunité de rencontrer ces nouveaux investisseurs lors de notre évènement annuel dédié au financement : la Journée Inv€stissements Privés ou encore en les orientant vers des Congrès Investisseurs internationaux pertinents » précise Olivier SZYMKOWIAK, Directeur des Programmes Stratégie et Financement de Lyonbiopôle.

Aujourd’hui, le niveau des financements semble s’être stabilisé et quelques signes de redressement ont commencé à apparaître fin 2025 en région. La légère remonté des fonds levés par nos membres (153.8 M€ en 2025 vs 141 M€ en 2024) illustre une possible dynamique de rebond, même si les volumes restent inférieurs aux niveaux historiques.